L’histoire des retraites est très enrichissante pour comprendre la situation.

La notion de « retraite » et son histoire est assez récente. Une pension de retraite pour les marins est créée au 17ème siècle par Colbert. Il faut attendre le XIXème siècle pour que les pensions militaires voient le jour ainsi que pour les agents de l’état et surtout pendant la deuxième partie du XXème siècle, que le principe de retraite se généralise, accompagnant parallèlement le développement de la sécurité sociale.

Les premiers régimes de retraite ont été instaurés dans un esprit corporatiste. Pas moins de 42 régimes spéciaux ont été créés. Autant de catégories différentielles et clivantes.

La création de la Caisse Nationale de Retraite Vieillesse (CNRV) gérée par la Caisse des Dépôts et Consignations, s’appuyant sur un système par capitalisation à adhésion facultative a été initiée fin XIXe siècle.

Ce même système s’applique également pour les retraites ouvrières et paysannes mais le faible niveau de vie de ces populations, le manque d’information et de connaissances du système ne les incite pas à cotiser pour leurs « vieux jours ».

Il faut attendre la loi du 30 avril 1930 portant sur la création des assurances sociales, pour voir apparaitre la première retraite obligatoire par capitalisation pour les salariés du secteur privé.

Les droits à pension n’étant acquise qu’après 30 ans de cotisation, ce n’est qu’en1960 que les premiers cotisants ont pu voir liquider leurs droits à la retraite et toucher leur pension.

Par ailleurs, les salariés rémunérés au-dessus d’un plafond déterminé ont tout simplement été exclus du régime des assurances sociales et de retraite. Seuls les plus privilégiés se constituerons un « plan retraite » afin d’acquérir des droits de façon individuelle.

L’inflation massive ne permettant plus de préserver le pouvoir d’achat des retraités, le système par capitalisation est abandonné au profit du système par répartition dès 1941.

L’ordonnance du 4 octobre 1945 renforce le caractère obligatoire de l’assurance-vieillesse par répartition pour tous les salariés dans le cadre de la sécurité sociale.

Le nouveau dispositif se heurte alors à la résistance des bénéficiaires des régimes spéciaux plus avantageux qui obtiennent le maintien de leur régime (ex : secteur agricole). Quant au régime général alors instauré, les salariés rémunérés au-dessus du nouveau plafond ne sont plus exclus comme avant la guerre, ils cotisent jusqu’au plafond et acquièrent ainsi des droits, mais limités.

Dispositif instauré par l’ordonnance du 4 octobre 1945 : Régime général

- Le droit à pension est ouvert dès l’âge de 60 ans, sur la base d’un taux de liquidation de 20 % du salaire moyen annuel de référence et sous réserve de 120 trimestres (30 années) d’activité cotisée.

- Le taux de liquidation augmente de 4 % par année au-delà de 60 ans, pour arriver à un maximum de 40 % pour une liquidation à 65 ans.

- Lorsque la carrière était inférieure à 120 trimestres, la pension est calculée au prorata de 1/120e par trimestre cotisé.

La création de l’Agirc (cadres du secteur industrie et commerce) en 1947 et des régimes complémentaires pour les catégories non-cadres (futur IRCANTEC) dès 1950 s’accompagne de l’abandon du système de capitalisation au profit de la répartition, tout en permettant aux assurés de valider gratuitement toutes les carrières accomplies avant adhésion.

L’accord du 8 décembre 1961 crée l’Arrco (Association des régimes de retraites complémentaires) et rend la retraite complémentaire obligatoire pour les salariés de toutes les entreprises relevant du champ d’activité du Centre national du patronat français (CNPF).

La Loi Boulin du 31 décembre 1971 modifie les taux de liquidation des droits à la retraite du régime général et augmente de façon significative la durée de cotisation pour une pension complète, imposant 37,5 annuités au lieu de 30.

La loi du 29 décembre 1972 généralise l’affiliation obligatoire des secteurs du petit commerce et de l’artisanat couvrant ainsi tous les salariés du secteur privé.

Pensions de Réversion améliorée

- Rappelons qu’en 1945, la pension de réversion était réservée au conjoint à charge, donc sans aucun revenu.

- En 1971, une condition de ressources est substituée à la notion de conjoint à charge.

- Fin 1972, la liquidation des pensions de réversion devient possible à partir de 55 ans au lieu de 65 ans.

- Un décret de la fin 1972 institue le calcul de la pension sur la base des 10 meilleures années et non plus sur les 10 dernières.

Jusqu’en 1975, aucun cumul n’était admis entre une pension de réversion et une pension personnelle. A partir de cette date, le cumul devient possible, dans certaines limites.

Droit à pension, même si peu cotisé. : La loi du 3 novembre 1975

- Supprime la durée minimum d’assurance pour avoir droit à une pension : un trimestre cotisé donne droit à une pension.

- Porte à deux ans par enfant la majoration de durée d’assurance.

- Permet à des travailleurs manuels ayant subi des travaux pénibles et aux assurées mères de famille d’obtenir, dès 60 ans, une pension de vieillesse calculée au taux plein.

La loi du 1er juillet 1977 accorde aux femmes comptant 150 trimestres le bénéfice de la pension au taux plein de 50 %, dès l’âge de 60 ans.

Retraite à 60 ans avec l’ordonnance du 26 mars 1982 au lieu de 65 ans pour les hommes et les femmes comptant 150 trimestres validés, soit 37,5 années, tous régimes confondus. Ces mesures ne peuvent prendre leur plein effet que si les régimes complémentaires s’alignent.

Accord retraites complémentaires de 1983.

Livre blanc sur les retraites en 1991, rendu public le 24 avril. Il résulte d’un travail technique interministériel coordonné par le Commissariat général du Plan. Il présente la situation de l’ensemble des régimes de retraite et leurs perspectives d’évolution.

Réforme Balladur avec la loi du 22 juillet 1993 et du décret du 27 août 1993 portant sur : Les pensions sont indexées sur l’indice des prix à la consommation hors tabac. Cette disposition « gèle » le pouvoir d’achat des pensions au niveau atteint en 1993.

De 1994 à 2003, le nombre de trimestres requis pour le taux plein passe progressivement de 37,5 ans à 40 ans, soit de 150 à 160 trimestres (un de plus par an) dans les différents régimes.

De 1994 à 2008, le nombre d’années pris en référence pour le calcul des pensions est progressivement porté des 10 aux 25 meilleures années.

Un Conseil d’Orientation des Retraites a été mis en place par le gouvernement Jospin en mai 2000, pour attirer l’attention des partenaires sociaux sur l’évolution et l’équilibre des régimes de retraite face au choc démographique annoncé à partir de 2005.

Sa mission est d’établir un diagnostic et de réaliser des projections financières pour les différents régimes.

Le COR publie son premier rapport en 2001 et vient de sortir son 11eme rapport en 2019.

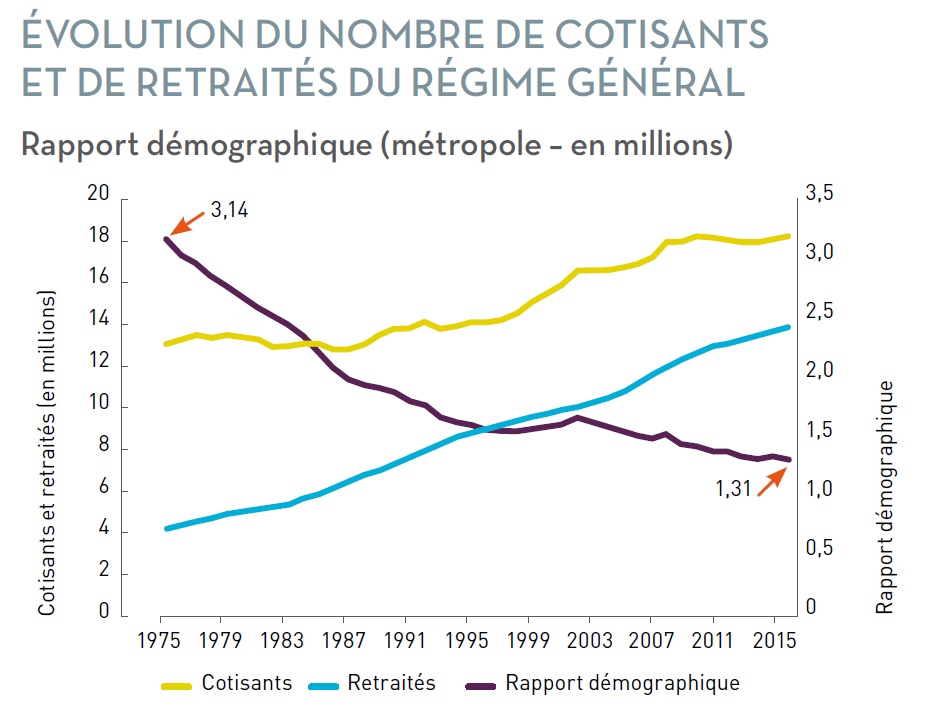

C’est sa composante démographique et son impact direct sur l’équilibre financier. Le ratio cotisant/retraité en est la clef de lecture.

Le principe du système de capitalisation est que chaque individu cotise pour sa propre retraite. Cette dernière dépendra du montant « épargné » au cours de sa vie professionnelle. Par nature, c’est un système d’autofinancement. L’actif cotise aujourd’hui pour sa retraite de demain.

Le principe de répartition est une cotisation solidaire et intergénérationnelle. Les actifs d’aujourd’hui cotisent ainsi pour payer les retraites d’aujourd’hui. Il doit y avoir un équilibre financier qui doit permettre d’assurer le maintien d’un niveau de retraite quel que soit le nombre de cotisants. Après la deuxième guerre mondiale, la démographie française a connu un véritable baby boum, voyant ainsi sa population croître rapidement. Le système par répartition apparait alors tout à fait viable, sauf pour ceux qui font de la prospective démographique…

Pour Nous Citoyens-France, le mécanisme de retraite est indissociable de l’évolution démographique de la population française.

Pour bien appréhender le ratio cotisant /retraité, il peut être judicieux de le comparer au taux de fécondité. En dessous de 2, ce ratio indique que le renouvellement générationnel n’est plus assuré… En dessous de 2, le ratio cotisant / retraité n’est plus équilibré…

En 1960 il y avait 9.7 millions de cotisants actifs au régime général en métropole pour 2.3 millions de retraités du même périmètre. Le ratio cotisant / retraités était alors de 4.1. En 1980, si on assistait à une augmentation de presque 40% des cotisants (13.3 millions), le nombre de retraités doublait pour atteindre 5 millions entrainant une nette diminution du ratio (2.7). 20 ans plus tard, les actifs progressaient de moins de 20%(15.4 millions) alors que le nombre de retraités continuait de doubler pour se rapprocher de la barre des 10 millions. Le ratio chutait sous la barre des 2 pour atteindre 1.6.

En 1960 il y avait 9.7 millions de cotisants actifs au régime général en métropole pour 2.3 millions de retraités du même périmètre. Le ratio cotisant / retraités était alors de 4.1. En 1980, si on assistait à une augmentation de presque 40% des cotisants (13.3 millions), le nombre de retraités doublait pour atteindre 5 millions entrainant une nette diminution du ratio (2.7). 20 ans plus tard, les actifs progressaient de moins de 20%(15.4 millions) alors que le nombre de retraités continuait de doubler pour se rapprocher de la barre des 10 millions. Le ratio chutait sous la barre des 2 pour atteindre 1.6.

Aujourd’hui le ratio poursuit sa baisse avec un taux de 1.3 et devrait se rapprocher de la barre de 1 dans moins de 30 ans.

Au-delà d’une lecture mathématique du système des retraites se pose la question d’un point de vue éthique avec le sacrifice en cours de toute une génération. La notion de solidarité intergénérationnelle du système de répartition n’est pas viable dans le contexte démographique actuel.

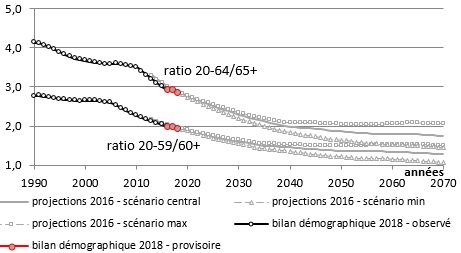

Déplaçons l’étude cotisant /retraité pour se placer sur celui des tranches d’âges générationnelles.

Cette ouverture d’analyse permet d’une part de mettre de côté la problématique du plein emploi et du taux de chômage mais également d’étudier le phénomène d’un point de vue générationnel.

Ainsi, nous pouvons comparer le ratio de population entre la classe d’âge 20-59 ans et la classe 60 ans et plus et observer son évolution comparativement au même calcul mais avec la classe 20-64 ans et 65 ans et plus.

Nous obtenons les résultats suivants selon les sources INSEE publiées dans le dernier rapport 2019 du COR :

- En 1940, le rapport démographique était de 3.1 et de 5.1 ;

- En 1960, le rapport démographique était de 3 et de 4.8 ;

- En 1970, le rapport démographique était de 2.7 et de 4.2 ;

- En 1980, le rapport démographique était de 3 et de 4 ;

- En 2000, le rapport démographique était de 2.6 et de 3.7 ;

- En 2020, le rapport démographique serait de 1.9 et de 2.8 ;

- En 2040, le rapport démographique serait de 1.5 et de 2.1 ;

- En 2060, le rapport démographique serait de 1.3 et de 1.8 ;

- En 2070, le rapport démographique serait de 1.3 et de 1.7 ;

La lecture des données et du graphique ci-joint associé, permet très clairement de mesurer l’impact d’un éventuel recul de l’âge de départ à la retraite de 60 à 65 ans qui permet seulement de retarder de quelques dizaines d’années le passage du ratio générationnel sous la barre de 2. L’INSEE utilise plusieurs hypothèses de projection comme le taux de fécondité ou le taux de migration. Les chiffres retenus correspondent à l’hypothèse centrale.

L’allongement de l’âge de départ à la retraite ne fait que retarder le déséquilibre structurel (passage sous la barre des 2). La vraie réforme doit passer par autre chose.

Les différents régimes de retraite présentent des situations bien différentes qui nécessitent de regrouper l’ensemble dans un régime unique pour éviter des impasses sectorielles en cas de non accord.

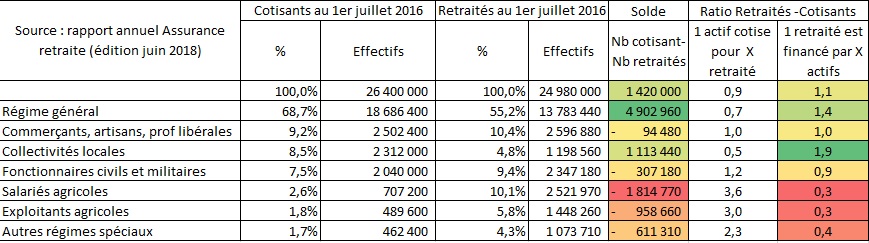

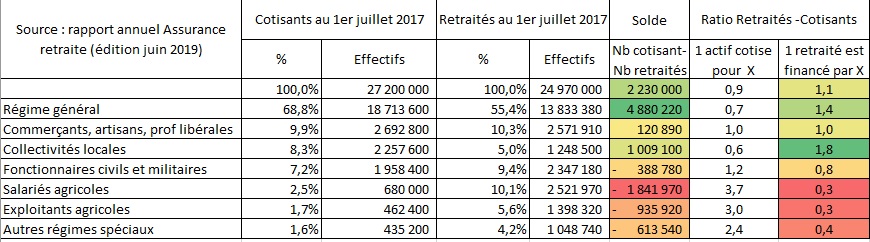

Cette étude réalisée par Nous Citoyens-France, apporte un nouvel éclairage sur l’équilibre des différents régimes de retraite. A partir des données extraites du rapport annuel de l‘Assurance retraite (édition 2018 et 2019) nous obtenons une vision globale de l’ensemble des systèmes. Ceux-ci sont classées dans 7 catégories et recensent pour chacun le nombre de cotisants et de retraités au 1er juillet de chaque année. Si en global, fort heureusement, il y a un solde excédentaire de cotisant, dont l’évolution dépendra essentiellement des chiffres du chômage d’un côté et des départs à la retraite de l’autre, nous pouvons tirer les 5 constats suivants :

- Le régime général regroupe plus de 68 % des cotisants pour seulement 55% des retraités. Le régime présente donc un solde excédentaire de +4 .9 millions de cotisants. Toutefois avec l’évolution démographique le ratio cotisant / retraité diminue.

- La fonction publique d’Etat présente un déficit de cotisant d’environ 300 000. Cette situation se dégradera d’autant plus que la réduction des effectifs viendra accentuer les prochains contingents de départ à la retraite.

- Les collectivités locales présentent un excédent d’un million de cotisant du fait essentiellement du faible nombre de retraités. C’est le secteur présentant le taux de couverture d’une retraite par les actifs le plus élevé.

- Les professions indépendantes se retrouve avec une situation globalement équilibrée. Des inégalités persistent en interne selon les caisses complémentaires de retraites.

- Le secteur agricole (salarié + exploitant) présente le déficit de cotisant le plus important de toutes les catégories avec -2.7 millions. La disproportion entre les cotisants et retraités n’est pas soutenable avec 1 cotisant pour payer 3 retraites.

Le principal mérite du projet de réforme des retraites est d’arriver à remplacer 42 régimes différents par un régime unique universel.

Cette harmonisation est non seulement une démarche d’équité mais également d’éthique sociale. Elle permet ainsi, à travail égal de permettre à chaque futur retraité de pouvoir bénéficier des mêmes droits.

Ce principe est soutenu par Nous Citoyens-France.

La multiplicité des régimes de retraite est l’héritage du passé. Certains acquis sont durablement ancrés dans des professions historiques.

Défendant le « chacun pour soi » au nom du collectif, les différents gouvernements essayent petit à petit à réformer cette hétérogénéité qui est une entaille au principe d’égalité entre tous les citoyens.

En effet, un travailleur bénéficiera, pour un même travail, d’une retraite différente en fonction de son statut d’origine et de son cadre d’exercice, quoi de plus inégalitaire !

Cette disparité se retrouve dans une des missions du budget de l’état « Régimes sociaux et de retraite » qui regroupe les subventions versées par l’Etat :

- Aux principaux régimes spéciaux de retraite (hors régimes de la fonction publique),

- Au régime de retraite complémentaire des non-salariés agricoles

- Et a à un dispositif spécifique pour les conducteurs routiers.

Il s’agit :

- des régimes de retraite dits « fermés » (qui n’accueillent plus de nouveaux affilies) et en rapide déclin démographique ( mines, SEITA,…)

- des régimes de retraite dits « ouverts » qui assurent la couverture vieillesse des agents de l’Etat à la SNCF et à la RATP et pour certaines profession particulière (marins et non-salariés agricoles pour le seul régime complémentaire) ;

- du dispositif spécifique de congé de fin d’activité pour les conducteurs routiers.

Le montant totale des dépenses d’interventions (Titre 6) pour 2018 de cette mission « Régimes sociaux et de retraite » est de 6 447 953 082 € et ventilé de la manière suivante :

- 4 246 823 343 € pour les régimes sociaux et de retraite des transports terrestres

- 1 376 813 975 € pour les régimes de retraite des mines, de la Seita et d’autres systèmes

- 824 315 764 € pour les régimes de sécurité sociale des marins.

Par rapport à 2017 cela représente une hausse de 2 % des dépenses (+ 118 422 000€).

Les dépenses sont supportées par le ministère de la Transition écologique et solidaire essentiellement du fait de l’héritage de l’ancien Ministère des Transports.

Sans le soutien financier de l’Etat, certains régimes spécifiques de retraites seraient depuis longtemps en cessation de paiement. Le modèle économique de ces régimes, avec leurs acquis sociaux, n’est plus tenable aujourd’hui.

Le système universel proposé s’appuie sur un système de points collectés au cours de la vie active et voir même non active.

Cette nouvelle gestion, incarnée par Nous Citoyens-France, reflète la volonté d’insuffler des pratiques de gestion ayant fait leurs preuves dans le secteur privé et gagner ainsi en performance.

Le système de points collectés offre plusieurs avantages :

- Mise en place d’un étalon de valeur commun ;

- Flexibilité du système pour prendre en compte des particularismes ;

- Facilite la vision globale et synthétique du coût des retraites.

Le système universel par points permet donc pour 1 euro cotisé d’obtenir un nombre de point garantissant les mêmes droits quelle que soit son activité professionnelle. Le système proposé permettra également de prendre en compte certains particularismes et d’attribuer ainsi des points à des personnes exclus aujourd’hui du dispositif comme les gens se trouvant en situation de maternité, de chômage, ou de maladie. La pénibilité pourra également être prise en compte avec une attribution de points complémentaires. Il faudra toutefois s’assurer que l’attribution de points bonus ne devienne pas la reconduction systématique des acquis antérieures, mais qu’il soit le reflet d’une réalité objectivé et mesuré. Enfin, avec un système unique, il sera plus facile pour la bonne santé financière et l’évaluation du dispositif, de suivre l’évolution macro-économique du nouveau système de retraite et de faire en sorte que le coût global ne dépasse pas un certain pourcentage du PIB, 10% par exemple.

La somme des points acquis tout le long de sa carrière multiplié par une valeur de point permettra de définir le montant de la retraite. Ce mécanisme se rapproche de celui de la grille indiciaire de la fonction publique. En fonction de votre parcours vous augmentez votre point d’indice qui multiplié par une valeur de point vous donne votre salaire brut hors primes indemnitaires.

Le système des points établit alors une relation encore plus directe entre le montant cotisé et la retraite touchée.

Si la notion de temps de cotisation ou de trimestre disparaissent, il est clair qu’une des conséquences négatives sera que le montant de la retraite correspondra au nombre de points collectés et pourrait engendrer alors mécaniquement une baisse des retraites. En effet, celles-ci seraient alors calculées sur une carrière globale et non plus sur les 6 derniers mois ou les meilleures années.

PRECONISATION : Nous Citoyens-France est favorable au mécanisme par point et propose d’intégrer dans les principes d’attribution de points un mécanisme pour valoriser le temps de travail des bénévoles dans le domaine associatif ou celui des « femmes au foyer » qui, s’il n’est pas rémunéré, est pour autant un temps d’investissement précieux pour le bien de tous.

Si le système universel de répartition par points permet d’harmoniser les différents régimes de retraite, en terme d’équité et d’éthique sociale, en revanche, il ne permet pas de résoudre le problème structurel de l’évolution démographique.

Il est nécessaire de s’orienter vers un système mixte et d’accroître la part de capitalisation ou bien de trouver des sources de financement exogènes.

Le ratio cotisant / retraité demeure pour Nous Citoyens-France le point noir du système de retraite actuel.

Le phénomène est inquiétant de manière quantitatif (réf. fiches précédentes) mais aussi d’un point de vue qualitatif, car avec la hausse continue des salaires, les cotisations nécessaires pour couvrir le paiement des retraites ne cesse de croitre mécaniquement en dehors de tout phénomène volumétrique.

A titre de comparaison, en 2012 il fallait 119 milliards d’euros pour payer 1 900 000 fonctionnaires d’Etat alors qu’en 2017 pour le même volume il faut payer 127.6 milliards soit une hausse de presque 9 milliards.

Il est donc nécessaire d’être force de proposition pour amender le projet de réforme.

Préconisations

Première proposition : Un système mixte entre répartition et capitalisation

Mettre en place une retraite par répartition avec 3 seuils de cotisation permettant d’obtenir pour tous, en fonction du niveau de cotisation :

- soit 1 retraite minimum de 900 €*,

- soit une retraite minimum majorée à 1 500 €,

- soit une retraite minimum bonifiée représentant au maximum 2 100 €.

*Les montants sont proposés à titre indicatif pour donner une idée de grandeur et devront être affinés par une étude spécifique. Le premier seuil pouvant représenter le niveau minimum de retraite garantie (900 € correspond à 30€ par jour,1 500€ à 50€ par jour et 2 100€ à 70€ par jour).

Le système universel de répartition ne permettra pas d’obtenir une retraite supérieure à 2100 € En revanche, le montant des cotisations supplémentaires collectées permettrait alors d’alimenter un fond de prévention.

En plafonnant ainsi le montant de la retraite garantie cela permet d’effacer le problème du ratio cotisant / retraité.

En complément des 3 seuils minimums garantis, il est nécessaire de mettre en place un système de capitalisation par points ouvert à tous et dont chacun peut choisir librement d’abonder au cours de sa carrière, en fonction des aléas de sa vie professionnelle et personnelle.

Ainsi, nous aurions trois taux de cotisations obligatoires pour tous et ensuite des systèmes complémentaires libre d’accès.

A titre d’exemple, une personne ayant cotisé successivement au seuil 1 puis au seuil 2 pour finir au seuil 3 pourrait se retrouver avec une retraite garantie de 1 400 € en fonction des points accumulés par les cotisations obligatoires et obtenir un complément de 800 € par mois avec sa retraite par capitalisation.

Deuxième proposition : Un système de financement complémentaire et solidaire

Mettre en place un système de financement complémentaire s’appuyant sur une ou plusieurs taxations spécifiques (point TVA, impôt sur les sociétés, taxe publicitaire…). Le financement complémentaire se justifie alors pour conserver des acquis. Cette deuxième proposition pose la question de savoir qui va payer ce complément ?

Le système universel propose actuellement un âge pivot, des mesures de rééquilibrage des droits à pension entre les hommes et les femmes, des mesures d’accompagnements pour la période transitoire, une prise en compte de la pénibilité.

Le système à points facilite la mise en place de ces mesures d’équilibres sociaux-économique.

Nous Citoyens-France soutient le principe du système à points, toutefois, préconise l’abandon d’un âge pivot pour redonner à chacun la liberté de liquider sa retraite par répartition quand il le souhaite.

Pour Nous Citoyens-France, il est indispensable d’accompagner la réforme des retraites par une refonte du code du travail qui doit assouplir le marché du travail afin de faciliter et de mettre en adéquation l’évolution des pratiques du monde du travail et d’intégrer le secteur du bénévolat.

Il est nécessaire que l’esprit de ce nouveau code offre plus de souplesse et plus de contrôle pour éviter les abus et les fraudes aussi bien du point de vue de l’employeur que de l’employé.

Cette nouvelle vision des retraites, portée par Nous Citoyens-France, reflète la volonté d’insuffler des pratiques de gestion transparente afin de gagner en confiance, en performance et en équité.

Du cadre général

- 632 626 nouvelles attributions de retraites dans l’année

- 432 161 décès chez les plus de 65 ans

- + 200 000 retraites supplémentaires à financer en moyenne chaque année

Du régime général (2018)

- 12 736 agents au service de la retraite

- 18.1 millions de cotisants

- 14.1 millions de retraités

- 115 milliards d’euros de prestations versées dans plus de 150 pays

- 1 797 millions d’euros d’excédent pour le régime général

Du Projet système universel de répartition par points

- 1 système universel de retraite remplaçant 42 régimes actuels

- 1 compte unique retraite

- 62 ans âge légal de départ à la retraite

- < 62 ans maintien des départs anticipés pour les fonctions dangereuses et régaliennes

- 70% des retraites du couple maintenu par la réversion

- 85% du SMIC net comme minimum de retraite net garanti

- Taux de cotisation de 28.12 % réparti à 60% /40% entre les employeurs et les salariés

- Une indexation des droits à la retraite sur l’évolution des salaires

- 1 règle d’or devra garantir un solde cumulé positif ou nul par période de 5 années

- 10 € cotisés = valeur d’acquisition d’1 point

- 0.55€ = Valeur de service d’1 point pendant toute la durée de retraite

- Retraite en € = nombre total de points acquis * la valeur de service au moment du départ à la retraite

- Droits à retraite constitués dans les anciens régimes seront garantis

- Le système universel pourra s’appliquer au plus tôt aux assurés nés à compter de 1963 et qui seront à plus de 5 ans de leur départ en retraite au moment du vote de la loi

Nous Citoyens-France approuve :

- La nécessité de réformer le système de retraite actuel

- La disparition des systèmes spécifiques inégalitaires

- La mise en place d’un système à points

- Les mesures d’accompagnements et d’équité

Nous Citoyens-France propose :

- D’instaurer un plancher et un plafond pour encadrer les retraites par répartition

- De rendre obligatoire la cotisation au système par répartition

- Le développement d’une retraite par capitalisation, libre et appartenant à chaque citoyen pour compléter et bonifier la retraite de base

- La prise en compte du temps de travail des bénévoles ou des « femmes au foyer »

- Une refonte du code du travail afin d’assouplir le marché du travail tout en renforçant les contrôles

- La possibilité pour les retraités du système universel par répartition de pouvoir continuer de travailler en cotisant à un taux réduit au système universel et en cotisant dans un système par capitalisation

- L’abandon de l’âge pivot et d’une durée minimum de cotisation par un système plus libre